KABARBURSA.COM - Saham PT Koka Indonesia Tbk (KOKA) tengah menjadi buah bibir di kalangan pelaku pasar modal setelah mengalami lonjakan harga yang luar biasa. Dalam setahun terakhir, sahamnya telah melesat lebih dari 650 persen, dan menempatkannya di jajaran top gainer Bursa Efek Indonesia.

Pada perdagangan Selasa pagi, 7 Oktober 2025, KOKA sempat menyentuh batas auto reject atas (ARA) di level Rp490 per saham. Kenaikan spektakuler ini memunculkan pertanyaan besar di kalangan investor, apakah euforia harga ini benar mencerminkan prospek bisnis yang cerah, atau justru sekadar dorongan spekulatif semata?

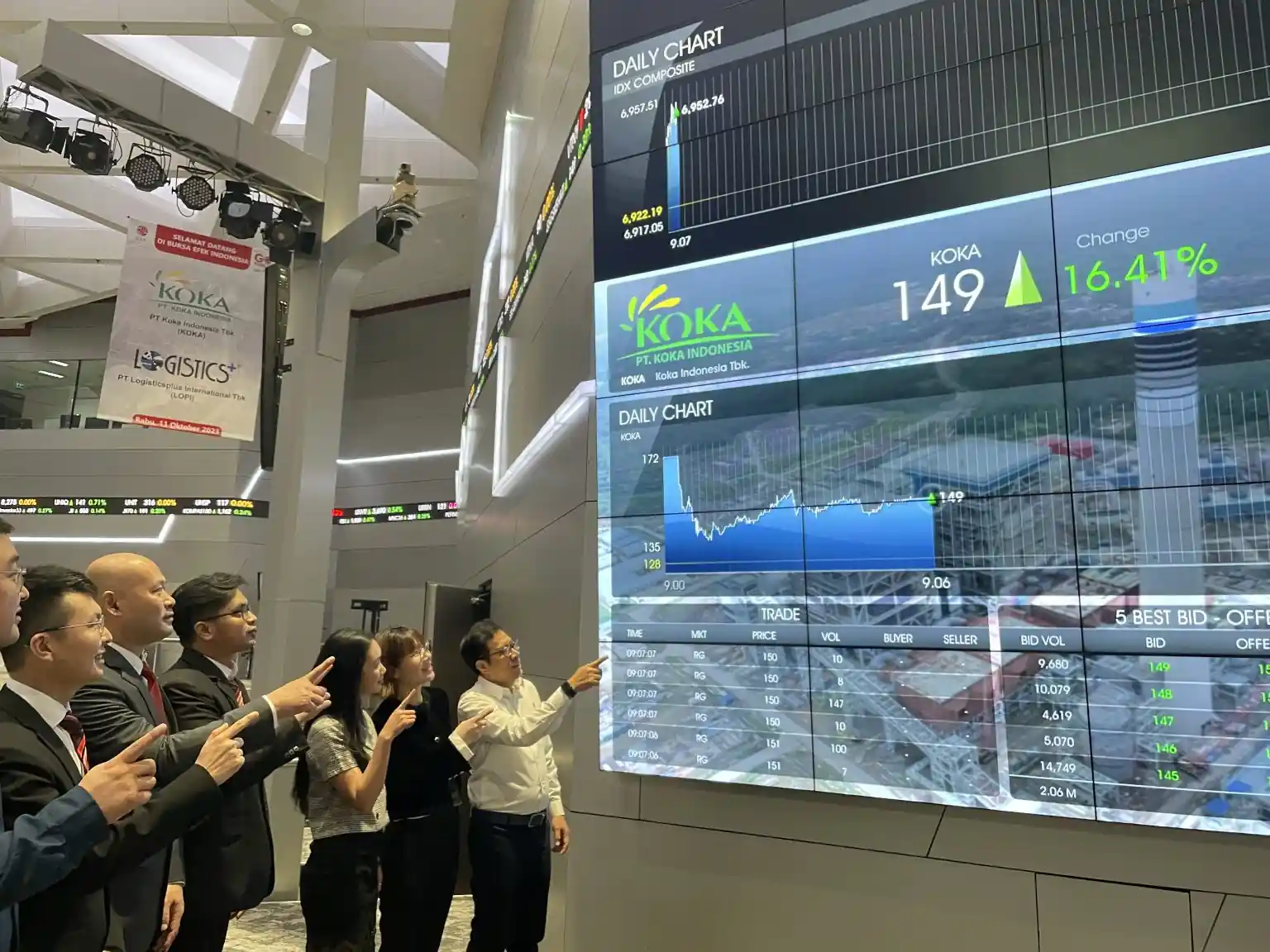

Saham KOKA ditutup di Rp444 per saham, naik 13,27 persen. Secara tahunan, performanya mencengangkan, naik lebih dari 650 persen dalam setahun, dan lebih dari 560 persen sepanjang tahun berjalan (YtD).

Lonjakan ini menempatkan KOKA dalam jajaran saham dengan penguatan tertinggi di Bursa Efek Indonesia tahun ini, meski jika menengok fundamentalnya, justru menunjukkan tanda-tanda yang jauh dari ideal.

Tidak Menghasilkan Laba

Secara bisnis, KOKA merupakan emiten yang bergerak di bidang konstruksi, infrastruktur, dan penyediaan jasa teknik. Perusahaan ini terlibat dalam pembangunan proyek-proyek sipil, jalan, jembatan, dan instalasi utilitas.

Dengan kata lain, ia bermain di sektor yang padat modal dan sangat bergantung pada kontrak pemerintah maupun BUMN. Namun, jika melihat kondisi keuangannya, kinerja KOKA belum bisa dikatakan solid.

Berdasarkan data kuartal terakhir 2025, perusahaan mencatat pendapatan (revenue TTM) sebesar Rp33 miliar, namun justru menanggung rugi bersih Rp12 miliar, dengan margin laba bersih negatif sebesar -172,51 persen.

Angka ini menunjukkan bahwa untuk setiap Rp1 pendapatan yang diperoleh, KOKA justru kehilangan lebih dari Rp1,7 akibat tingginya beban operasional dan biaya pembiayaan proyek.

Valuasi KOKA pun terlihat tidak masuk akal bila dibandingkan dengan kinerja fundamentalnya. Price-to-Earnings Ratio (P/E) berada di angka negatif besar, -110,54 (TTM) dan -36,06 (annualized). Angka-angka ini menandakan perusahaan tidak menghasilkan laba sama sekali.

Dengan kondisi rugi, rasio ini tak lagi relevan untuk menghitung nilai wajar, karena secara teori perusahaan belum memiliki kemampuan menciptakan nilai ekonomi bagi pemegang saham.

Saham Sudah Overvalued

Namun yang lebih menarik perhatian adalah Price-to-Book Value (PBV) KOKA yang mencapai 7,87 kali. Angkanya jauh di atas rata-rata sektor konstruksi Indonesia yang umumnya di bawah 2 kali. Artinya, harga sahamnya kini diperdagangkan hampir delapan kali lipat dari nilai buku perusahaan. Ini menjadi sinyal kuat bahwa saham sudah berada di area overvalued.

Metrik profitabilitas KOKA memperkuat pandangan bahwa euforia harga belum diiringi dengan kekuatan fundamental. Return on Assets (ROA) sebesar -5,94% dan Return on Equity (ROE) sebesar -7,12 perseb menandakan perusahaan belum mampu memberikan pengembalian positif terhadap aset maupun modal yang digunakan.

Gross profit margin negatif -126,25 persen serta operating margin -162,52 persen memperlihatkan bahwa bisnis KOKA masih defisit pada level operasional. Bahkan KOKA sebelum memperhitungkan beban bunga dan pajak.

Meski demikian, neraca keuangan KOKA masih memperlihatkan struktur modal yang relatif aman. Total aset perusahaan mencapai Rp194 miliar dengan liabilitas hanya Rp32 miliar, menghasilkan rasio Debt-to-Equity rendah di 0,03 kali.

Current ratio sebesar 4,79 juga menunjukkan likuiditas yang sangat baik, yang artinya perusahaan mampu memenuhi kewajiban jangka pendek. Dengan kata lain, KOKA memiliki posisi keuangan yang sehat dari sisi kas dan aset, namun belum berhasil mengubahnya menjadi laba yang berkelanjutan.

Altman Z-Score 8,81 bahkan menunjukkan bahwa risiko kebangkrutan dalam jangka pendek relatif kecil.

Pertanyaannya, jika fundamentalnya lemah, mengapa saham ini banyak diburu investor dan bisa naik tajam? Jawabannya kemungkinan besar terletak pada faktor teknikal dan psikologis pasar.

Dengan free float hanya 12,67 persen, saham KOKA memiliki jumlah saham publik yang sangat kecil di pasar. Kondisi ini membuat harganya mudah digerakkan oleh volume transaksi yang relatif kecil. Inilah situasi yang ideal bagi spekulan untuk memanfaatkan momentum harga.

Selain itu, lonjakan bertahap sejak awal 2025 membuat saham ini masuk radar para trader ritel yang mencari potensi short-term gain, sehingga menciptakan efek bola salju di mana kenaikan harga menarik lebih banyak pembeli baru.

Dari sisi valuasi intrinsik, perhitungan harga wajar KOKA bisa menggunakan pendekatan Price-to-Book Value wajar untuk sektor konstruksi di kisaran 1,5–2 kali nilai buku. Dengan book value per share Rp56,69, maka estimasi harga wajarnya berada di kisaran Rp85 hingga Rp115 per saham.

Performa Harga Empat Kali Lebih Tinggi dari Harga Wajar

Dengan harga pasar saat ini Rp444, saham KOKA diperdagangkan sekitar 4 hingga 5 kali lipat di atas nilai wajarnya, menandakan bahwa kenaikan harga lebih didorong oleh sentimen dan momentum pasar, bukan oleh pertumbuhan kinerja keuangan yang nyata.

Dengan kondisi tersebut, saham KOKA dapat dikategorikan sebagai saham momentum atau bahkan saham spekulatif. Ia menarik bagi trader jangka pendek yang mengincar volatilitas tinggi dan potensi cuan cepat, namun kurang layak untuk investor jangka menengah hingga panjang yang berorientasi pada fundamental.

Lonjakan harga yang tidak didukung perbaikan laba bersih berisiko diikuti oleh koreksi tajam ketika euforia pasar mereda.

Kesimpulannya, KOKA memang sedang bersinar di permukaan dengan performa harga yang fenomenal, tetapi di balik itu, fundamentalnya masih rapuh. Likuiditas dan struktur keuangan perusahaan memang kuat, namun profitabilitas yang negatif dan valuasi yang jauh melampaui nilai wajar menjadi alarm penting bagi investor.

Saham ini lebih cocok dipantau sebagai peluang trading jangka pendek ketimbang investasi jangka panjang, karena potensi koreksi besar bisa terjadi kapan saja begitu minat spekulatif mulai menurun.(*)