KABARBURSA.COM - PT Pantai Indah Kapuk Dua Tbk (PANI) mendapat sorotan positif dari analis Maybank Sekuritas Indonesia, yang memproyeksikan kinerja emiten properti ini bakal mengalami lonjakan kuat pada 2026 hingga 2027.

Akselerasi pembangunan kawasan Pantai Indah Kapuk 2 (PIK 2), yang disebut sebagai salah satu proyek township paling prestisius di Jakarta, diyakini akan menjadi kunci utama pemulihan tersebut.

Dalam laporan riset terbaru, Maybank menyebut PIK 2 berpeluang mendorong PANI meraih angka pra-penjualan (pre-sales) tertinggi dibandingkan pengembang properti lainnya di Indonesia.

Selain karena lokasinya yang strategis dan prospek kawasan yang terus berkembang, PIK 2 juga masih memiliki cadangan lahan yang luas dalam rencana induknya. Artinya, PANI masih punya ruang besar untuk menambah portofolio asetnya di masa depan.

Injeksi lahan baru ini, menurut analis, bisa menjadi katalis signifikan yang mendorong naiknya nilai aset bersih perusahaan (revised net asset value). Terlebih, sejumlah proyek strategis yang kini tengah digodok, seperti pembangunan pusat konvensi dan pelabuhan laut, diyakini akan memperkuat daya tarik kawasan dan mendongkrak valuasi tanah secara keseluruhan.

Maybank Sekuritas resmi kembali meliput saham PANI dengan rekomendasi beli (buy), menetapkan target harga di angka Rp12.800 per saham. Target tersebut memberikan ruang kenaikan yang cukup lebar dari harga pasar saat ini di Rp10.700, meskipun pada perdagangan hari ini saham PANI tercatat turun 1,8 persen.

Meski demikian, prospek jangka menengah hingga panjang tetap dinilai menjanjikan. Kombinasi percepatan eksekusi proyek, diversifikasi pengembangan, serta potensi kenaikan nilai aset menjadi alasan utama mengapa PANI dipandang sebagai kandidat kuat untuk menjadi pemimpin baru di sektor township premium.

Kini, yang menjadi perhatian pelaku pasar adalah bagaimana PANI menjaga disiplin eksekusi proyek dan mengelola risiko dengan cermat. Jika semua berjalan sesuai rencana, PANI tak hanya akan bangkit, tetapi juga melesat menjadi salah satu emiten properti dengan kinerja paling solid dalam dua tahun ke depan.

Laba Solid di Kuartal I 2025, Momentum Tetap Terjaga

Sementara, PT Pantai Indah Kapuk Dua Tbk (PANI) membuka tahun 2025 dengan catatan kinerja yang tergolong solid. Di tengah dinamika sektor properti dan tantangan biaya yang masih menghantui banyak emiten, PANI berhasil menjaga margin dan meraih pertumbuhan yang tetap sehat sepanjang kuartal pertama tahun ini.

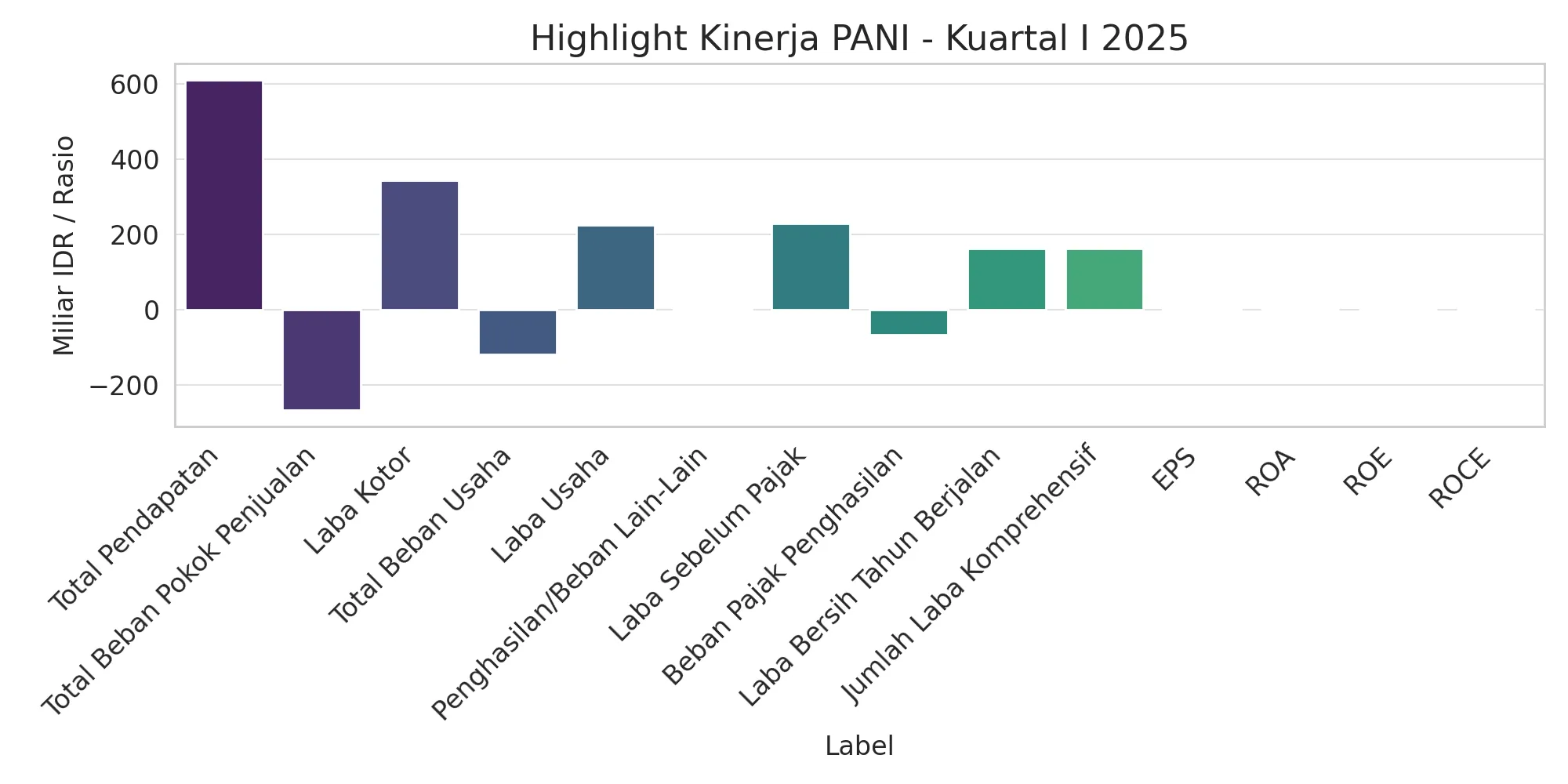

Perusahaan mencatatkan total pendapatan sebesar Rp612 miliar pada kuartal I 2025. Meskipun lebih rendah dibanding kuartal sebelumnya yang mencapai Rp739 miliar, PANI tetap menunjukkan efisiensi tinggi, dengan laba kotor sebesar Rp344 miliar. Ini mengindikasikan bahwa beban pokok penjualan tetap terkendali di angka Rp268 miliar.

Setelah dikurangi beban usaha sebesar Rp119 miliar, laba usaha PANI tercatat mencapai Rp225 miliar. Tambahan penghasilan lain-lain sebesar Rp4 miliar turut mendorong laba sebelum pajak ke level Rp230 miliar. Setelah dikurangi beban pajak penghasilan sebesar Rp68 miliar, PANI mengantongi laba bersih Rp162 miliar.

Secara fundamental, rasio profitabilitas menunjukkan stabilitas yang menjanjikan. Return on Assets (ROA) berada di level 0,10 persen, sedangkan Return on Equity (ROE) mencapai 0,23 persen.

Meskipun masih terbilang moderat, ini mencerminkan pengelolaan aset dan ekuitas yang cukup efisien. Return on Capital Employed (ROCE) juga menunjukkan angka yang sehat di 0,71 persen, menandakan bahwa modal yang digunakan berhasil menghasilkan laba yang proporsional.

Earnings per Share (EPS) di kuartal ini mencapai Rp2,94 per saham, menunjukkan bahwa profitabilitas per lembar saham tetap terjaga dengan baik seiring jumlah saham beredar yang stabil di angka 16,88 miliar lembar.

Dengan modal kinerja ini, PANI berada di jalur yang konsisten untuk memperkuat posisinya sebagai pengembang township premium di Indonesia. Kombinasi antara pertumbuhan pendapatan yang stabil, efisiensi biaya, dan sinyal ekspansi di kawasan Pantai Indah Kapuk 2 masih menjadi narasi utama yang menopang kepercayaan investor.

Jika perusahaan mampu mempertahankan ritme ini hingga akhir tahun, peluang untuk mencetak pertumbuhan laba yang lebih tinggi tetap terbuka lebar. Terlebih, ekspektasi pasar terhadap proyek-proyek strategis yang tengah dijalankan bisa menjadi katalis tambahan dalam beberapa kuartal mendatang.(*)